Met de Whk-beschikking worden de uitkeringslasten voor (ex-)werknemers die in de Ziektewet en/of in de WGA zitten door de Belastingdienst doorbelast aan de werkgever. De Whk is een gezamenlijke ‘pot’ voor alle werkgevers in Nederland, en iedere publiek verzekerde werkgever betaalt premie voor de Whk. Op de Whk-beschikking staat het percentage dat door de Belastingdienst in rekening wordt gebracht.

Uit grondig onderzoek is gekomen dat van alle beschikkingen met uitkeringslasten ongeveer 70% te hoog was vastgesteld.

De hoogte van de premie wordt bepaald aan de hand van twee factoren:

In de Whk-beschikking staat het totaalpercentage van beide premiedelen bij elkaar opgeteld. Dit percentage moet over het premieloon aan de Belastingdienst afgedragen worden. Ben je eigenrisicodrager voor een van de twee? Dan staat hier een premiepercentage van 0%. Ben je eigenrisicodrager voor allebei, dan is je totaalpercentage 0.

De premie wordt bepaald aan de hand van de gegevens die bekend zijn bij de Belastingdienst. De berekening van de Whk-beschikking is erg complex, en hierdoor is de kans op fouten groot. De specificatie waarmee de berekening op juistheid gecontroleerd kan worden, dient ook separaat opgevraagd te worden bij de Belastingdienst.

Het was heel fijn om samen met VCSW in de dossiers te duiken en te zien waar er nog ruimte was voor verbetering in onze processen. De collega’s hadden telkens het gevoel dat we werkten aan een gezamenlijke doelstelling – Remco Bosgra – YoungCapital

Voordat de berekening gemaakt kan worden, maakt de Belastingdienst onderscheid in drie soorten grootte van organisaties, afhankelijk van de premieloonsom twee jaar geleden.

Wij helpen graag met het aanvechten en beargumenteren van beslissingen van het UWV.

In de premie Whk worden uitkeringslasten toegerekend van ZW en WGA-uitkeringen die zijn ontstaan vanuit een dienstverband bij de werkgever. Of, in sommige gevallen, werknemers die recht krijgen op een ZW-uitkering binnen 28 dagen na beëindiging van het dienstverband. De uitkeringslasten worden meegerekend in de vaststelling van de premie. Ofwel: hoe hoger de uitkeringslasten, hoe hoger de premie.

En een hoge premie leidt tot hoge kosten. Daarom is het belangrijk voor werkgevers om te kijken naar de oorzaken van arbeidsongeschiktheid en maatregelen te nemen om het risico op arbeidsongeschiktheid te verkleinen. Dit kan bijvoorbeeld door het bieden van goede arbeidsomstandigheden, het voorkomen van overbelasting en de re-integratietrajecten van langdurig zieke werknemers goed te begeleiden. Daarnaast is het zinvol om goed zicht/grip te houden op beslissingen die door het UWV worden gemaakt bij toekenningen van de uitkering. Het is immers de uitkering die het UWV betaalt aan de werknemer, die voor rekening komt van de Whk-premie.

Als werkgever ben je volgens de wet twee jaar lang verantwoordelijk voor de financiële lasten van een ZW-uitkering en tien jaar lang verantwoordelijk voor de financiële lasten van de WGA-uitkering. Komen er fouten voor op de Whk-beschikking, kan dit betekenen dat je jarenlang onterecht een te hoge premie betaalt. Daarom is het belangrijk om de beschikking zo snel mogelijk te controleren en corrigeren. Hieronder geven we 2 voorbeelden van fouten op de Whk-beschikking:

In onze Whitepaper ‘De Gedifferentieerde Premie Whk‘ gaan we nog uitgebreider in op de Whk, en hoe deze zich door de jaren heen heeft ontwikkeld.

Door de complexe berekening van de Whk-beschikking is de kans groot dat we ook op jouw beschikking een besparing kunnen realiseren.

VCSW controleert niet, wij onderzoeken. Als je dieper graaft, is de kans groter dat je iets vindt

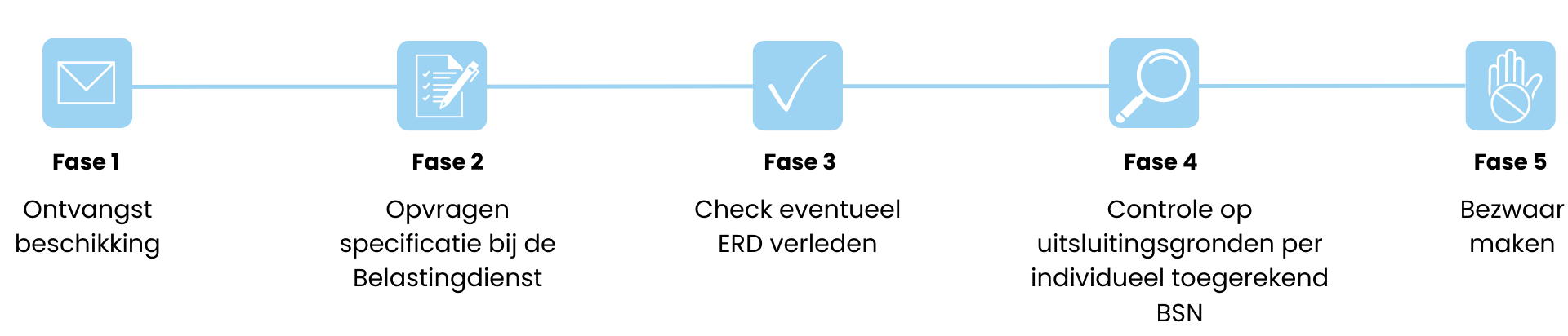

We vragen na ontvangst van de Whk-beschikking de onderliggende specificaties op bij de Belastingdienst. Vervolgens wordt uitgebreid dossieronderzoek uitgevoerd door één van onze specialisten.

Aan de hand van tientallen controlepunten analyseren wij of jouw Whk-premie juist is vastgesteld. Bij onjuistheden verzoeken wij de Belastingdienst de beschikking te herzien. Een herziening kan een besparing opleveren tot tienduizenden euro’s per jaar voor zowel de toekomst, het heden als met terugwerkende kracht tot vijf boekjaren terug.

Vervolgens zorgen wij dat te veel betaalde premies terug op de rekening worden gestort.

Wil jij ook je toekomstige Whk-premie zo laag mogelijk houden? Met VCSW Bezwaar en Beroep oefenen wij met behulp van herbeoordelingen en Bezwaar & Beroep invloed uit. Om direct in actie te komen werken wij met een inzagefunctie in het werkgeversportaal van het UWV. VCSW controleert de juistheid van de door UWV genomen beslissingen. Doordat wij Professioneel Erkend Rechtshulpverlener zijn krijgen we inzage in de medische stukken die je als werkgever niet mag inzien. Dit geeft ons de mogelijkheid de juistheid van de beslissing accuraat te beoordelen. Wanneer wij het na controle niet eens zijn met het UWV, dienen arbeidsdeskundigen en/of juristen een gemotiveerd bezwaar- of beroepschrift in.

VCSW werkt op basis van no cure no pay. Zo heb je altijd de zekerheid dat lopende en nieuwe dossiers actief worden gecontroleerd. Heb je geen dossiers of is er geen voordeel? Dan betaal je ook niet voor onze dienstverlening.